Q1全国超800家新首店,小众火锅成黑马

首店经济,国超持续发力。家新

据赢商大数据不完全统计,首店2024年一季度全国46城有超800家新首店登场,小众相比2022年、火锅2023年同期,成黑分别增长18.52%、国超33.59%。家新

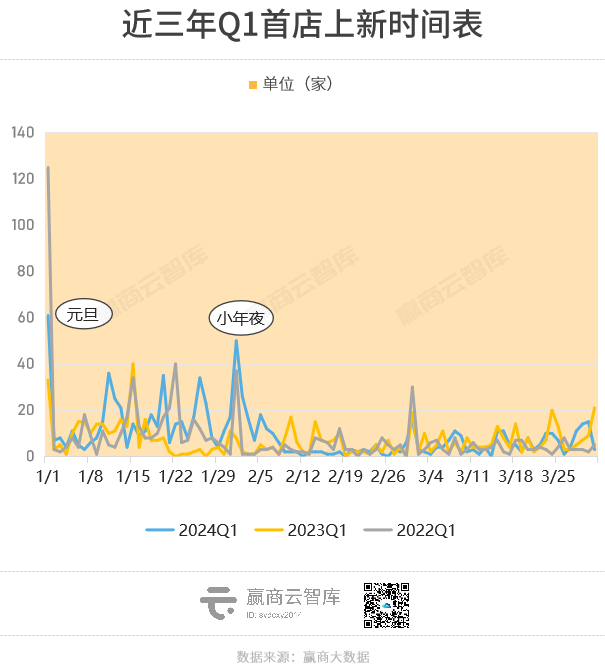

上新时间轴上,首店今年一季度,小众首店上新高峰依次是火锅元旦、小年夜前后(2月1日),成黑春节假期消费热潮持续升温成新首店另一爆发开店期。国超

数据说明

(1)监测范围:赢商大数据基于城市商业发展活力和首店引进活跃度考量,家新主要选取但不限于一线,首店强二线城市(城市经济线级)5万方及以上商业综合体及城市代表性商业街

(2)首店类型:全国首店-指品牌在中国内地开设的第一家门店或新概念门店;区域/省份/城市首店-指品牌在某区域/省份/城市购物中心开设的第一家门店或新概念门店

(3)统计时间:2022年1月1日-2024年3月31日(下同)

(4)导出时间:2024年6月4日,因首店数据为动态建设数据,不同时间段导出的数据存在差异,不能与之前发布的报告、数据进行对比

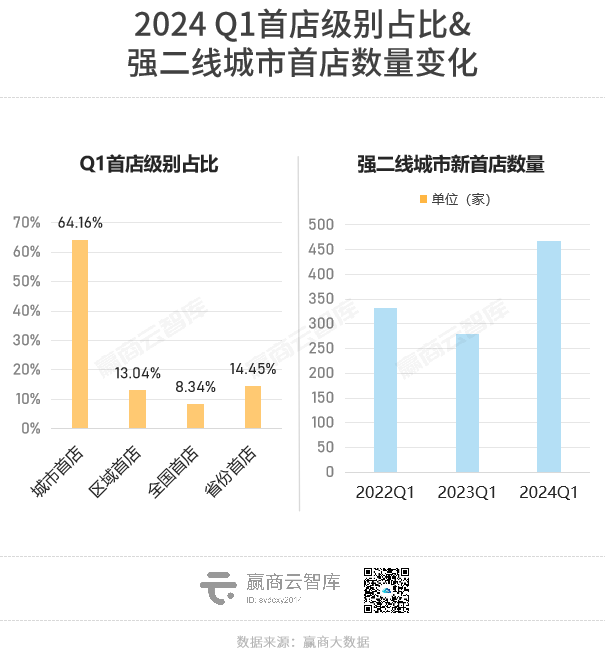

首店级别上,今年一季度城市首店540余家,同比去年上涨92.25%;全国首店绝对数与占比大幅减少,由去年的19.78%降至8.34%,数量为71家。

一线城市首店步入深度竞争期,经济活力足、市场还未饱和的强二线城市成首店“求增量”首选,后者今年一季度首店占比超五成,绝对数同比增长67.74%。

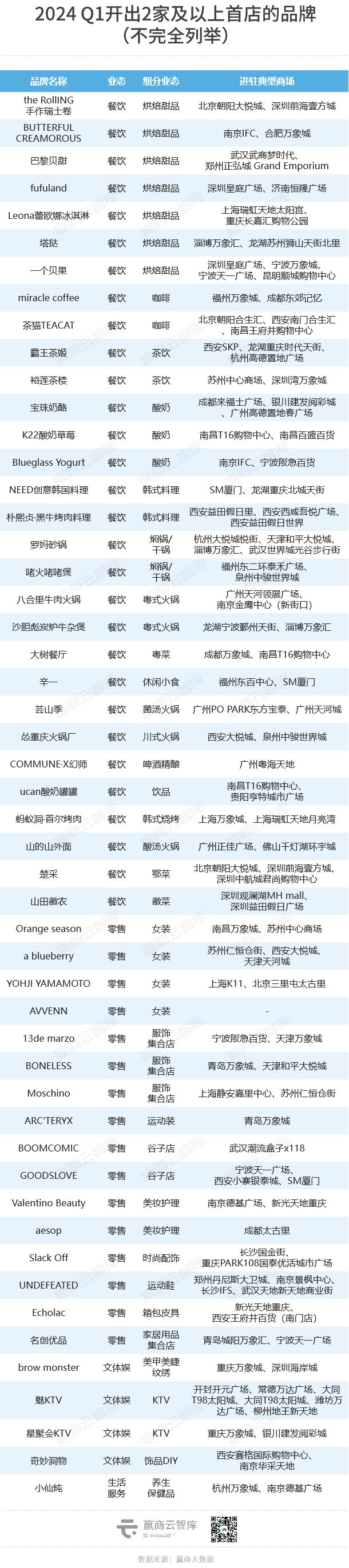

主打延边烤肉料理的【朴熙贞·黑牛烤肉料理】、被称为“东方星巴克”的【霸王茶姬】、鼻祖级街头品牌【UNDEFEATED】、定位“Z世代快时尚”的【a blueberry】等均在强二线城市连开4家首店。

细看城市,今年一季度首店延续扎堆在北上广深蓉汉6城“开张”的传统,深圳、武汉、上海霸榜前三;宁波厚积薄发,三年来首进前十。

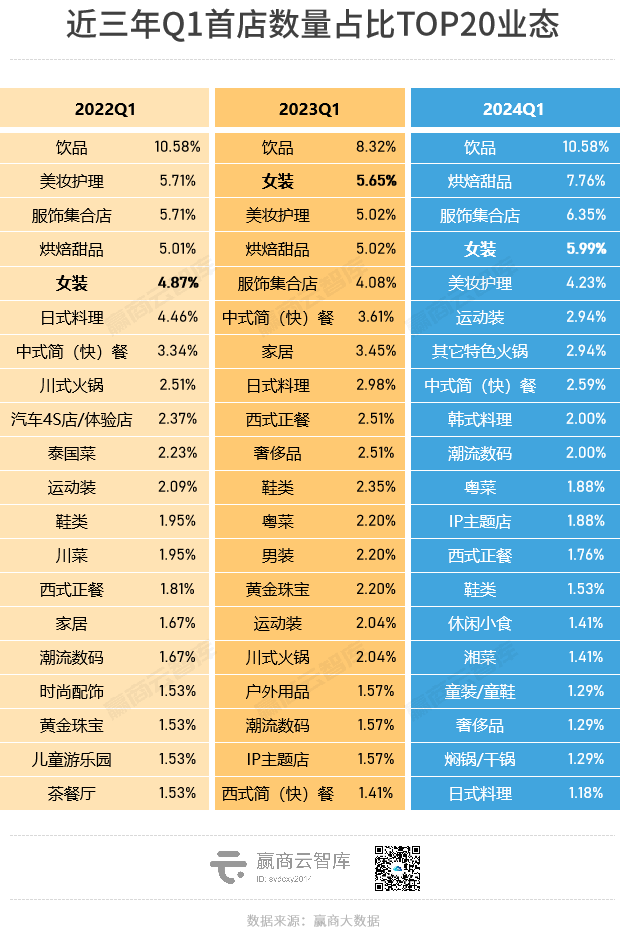

季内,饮品、烘焙甜品、服饰集合店关注度持续上升,首店数量占比分列前三;日式料理热度断崖式下跌,占比由2022年的TOP6降至TOP20;运动装、韩式料理、潮流数码、其它特色火锅首进TOP10。

新入市、处于回调期(开业后3-6个月)的mall,成本季首店收割机。深圳前海壹方汇、苏州仁恒仓街、重庆万象城,摘前三。其中,定位“精品型商业”的前海壹方汇贡献一季度深圳近4成首店,同时以8家全国首店拿下本季“全国首店收割机”头衔,表现亮眼。

火锅赛道洗牌加剧,小众火锅成黑马?

火锅消费向暖、市场规模有望回升至5200亿元,赛道上演“竞速赛”。

以酸汤火锅、菌汤火锅、鱼火锅等为代表的小众特色火锅凭借“口味新奇、兼具烟火叙事与精粹养生、客单价低”陆续出圈,如一季度酸汤火锅相关企业增长46.2%(数据来源餐见数据研究院)。

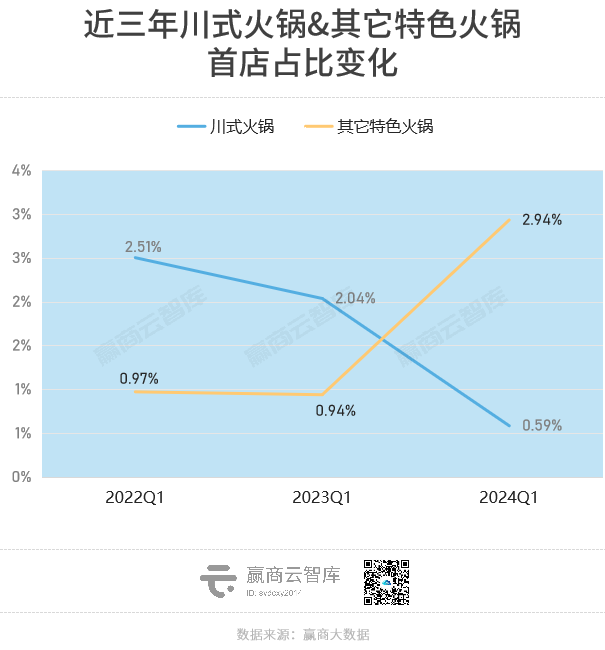

今年一季度,其它特色火锅首店热度碾压川式火锅,达到新高。相比2022年、2023年同期,其它特色火锅首店数量占比飙升211.89%。

季内,话题度最高的是酸汤火锅。如九毛九新推出的【山外面贵州酸汤火锅】2家首店同开、主打“夺夺粉(西南地区知名小吃“米豆腐”)+酸汤麻辣烫”的【黔三一夺夺粉酸汤火锅】排队超2小时、【朕呷糟粕醋海南酸汤火锅】主打从海南火到全国的糟粕醋火锅(锅底酸中带甜、夹杂酒香)。

【王奋斗贵州酸汤牛肉火锅】通过编织椅凳、装饰幕布等将贵州苗寨民族风情搬进店里,4个月内新开50余家门店。

◎图源:微信公众号@王奋斗贵州酸汤牛肉火锅

菌汤火锅赛道跑出“黑马”。云南野生菌火锅【芸山季】,以其它城市鲜见的云南食材、18种名贵野生菌古法熬制的汤底迅速登顶各城市火锅热门榜,一季度在广州连开2家首店,进驻广州PO PARK东方宝泰、广州天河城。目前,总门店数已超20家,是菌汤火锅内难得的全国连锁品牌。

◎图源:小红书@芸山季

此外,不少川式火锅品牌通过创新消费场景突围。如【七口辣杯装火锅】开创一人食杯装火锅,打破“大店、堂食、等位久”的限制,实现“随时随地吃火锅”的自由;【大芊金】将火锅价格降至“大排档”等级、SKU高达140个,翻台率高达8.3轮。

◎图源:微信公众号@七口辣杯装火锅

女装趋于下行,却狂开首店

《2024Q1购物中心开关店报告》显示,女装开关店比为0.87,收缩明显。

但对比过往三年Q1首店数量占比TOP20业态,女装占比持续上升。今年一季度,女装全国首店、非标首店突破性跃升至前三。

女装作为服装大品类,正步入深层结构调整期,这是其首店与开关店数据表现迥异的原因。其中,强设计感、产品高质的中高端及以上档次女装首店占女装总首店数超六成。

新玩家如开设首家线下实体店的线上品牌【R.S.G】(高定生活体验品牌)、【BEEANDEE】(杭州小众设计师品牌);老玩家新玩法,如意大利百年时装屋【CURIEL】开设全国首家“CASA CURIEL蔻蕊之家”、高定及高级成衣品牌【hui卉】在深圳前海壹方城开设全新概念店。

走辣妹风的女装,十分坚挺。以打造“Z世代的无尽时尚计划”为经营理念的【a blueberry】,每年推出上万款新品,将门店及服装变成消费者穿出门社交拍照的“时尚符号”,开业即火。今年一季度连开5家首店,位居“首店王”之列。

客群瞄准千禧一代少女、以“红枪和黑玫瑰”意象为灵感的【WOOHA】,从线上走到线下,在重庆PARK108国泰优活城市广场开设全国首店。

擅长结合当代艺术美感与先锋意识,极具冲突感与鲜明风格张力的设计师品牌,颇受青睐。如由REVAN STUDIO孵化而来的【AVVENN】脱离买手店,同日2家全国首店在上海网红街区——铜仁路、新乐路开业。

季内布局2家首店的先锋设计师品牌,还有来自宁波的【Orange season】、日本的【YOHJI YAMAMOTO山本耀司】,前者开进南昌万象城、苏州中心商场,后者布局上海K11、北京三里屯太古里,均是当地标杆商场。

大众化品牌首店,成香饽饽?

近两年,“老百姓把钱袋子捂得更紧了”。一方面,商场销售额增长远低于客流量增长;另一方面,“物超所值”“比价”“平替”“省钱”正成为消费搜索关键词,平价占据消费者心中C位。

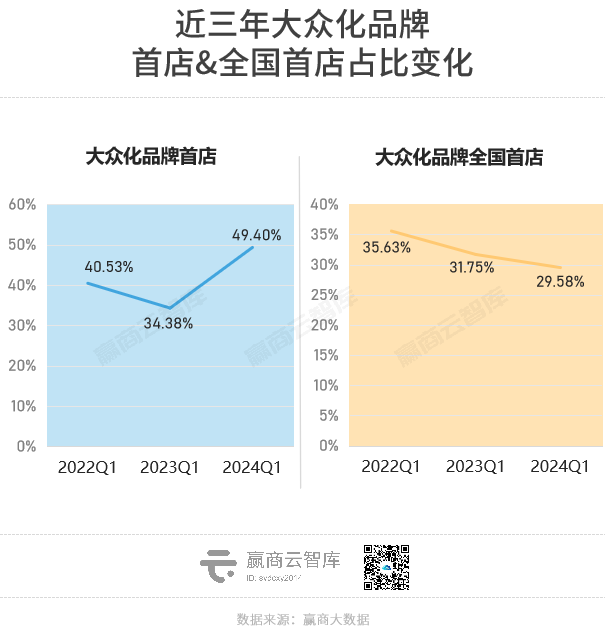

这一趋势,同步映射在首店变化上。据赢商大数据监测,过往三年一季度,大众化品牌首店占比整体呈上升趋势,由34.38%涨至49.40%,占比创近三年新高。今年一季度,半数首店由大众化品牌贡献。

但切换到首店级别上,近三年,大众化品牌全国首店占比持续下跌,相应的中高档、奢华全国首店占比不断上升,侧面表明了消费“减负”≠消费“降级”,大众化品牌想站稳脚跟同样需要拼品质。

将咖啡赛道拖入“9.9块”大战的库迪咖啡,今年开出子品牌【茶猫TEACAT】,以补贴后低至6.9元的“0香精0植脂末”真茶开始在茶饮市场“卷低价”。两个月内开出5家首店,进入重庆、西安、武汉、北京等多个城市,目前门店已超20家,势头强劲。

◎图源:微信公众号@茶猫TEACAT

与杨记隆府江湖菜属同公司的【罗妈砂锅】,瞄准年轻人、上班族做“平价成都砂锅菜”,人均三十、一热抵三鲜的现煲、30多款砂锅类菜品、还原老餐厅就餐氛围让品牌迅速蹿红,单日翻台可达15轮。

罗妈砂锅今年全国门店预计将增至600多家,一季度已开设4家首店,进驻杭州大悦城悦街、天津和平大悦城、淄博万象汇、武汉世界城光谷步行街。

◎图源:官网@罗妈砂锅

广州本土街头文化潮牌【BONELESS】,用滑板技巧命名,以Hi-Street高街风格设计、独特的裁剪、亲民的价格在线上吸粉超百万。今年一季度,品牌线下布局延续去年凶猛攻势,一个月内开设4家首店,新进武汉、青岛、天津等城市,目前总门店数超20家。

此外,拥有高雅的环境、有口皆碑的菜品的新式鄂菜【楚采】、还原延边烤肉风味的【朴熙贞·黑牛烤肉料理】、主打新派贝果+咖啡的【一个贝果】、风头正劲二次元谷子店【GOODSLOVE】,以高性价比体验出圈,季内新开3家及以上首店。

◎图源:微信@楚采

本文转载自赢商网,作者:徐娜